地積規模の大きな宅地の評価で相続税を還付!!~高い相続税を納税してしまったとあきらめる必要はない~

「地積規模の大きな宅地」とは、国税庁より、平成30年から導入された、相続税の確定申告時に利用できる土地の評価方法です。

読んで字の如く、通常の土地より大きな土地について評価減ができるというものです。

この評価方法が適用されれば、多額の相続税を払わなくてよくなるケースがとても多いのです。

逆に言えば、「本当は『地積規模の大きな宅地』なのに、そう申告していないだけで、多額の相続税を余分に払ってしまう…」ということがよくあるのです。

また、「地積規模の大きな宅地」であることを証明すれば、すでに払い過ぎてしまっている相続税を取り戻すことも可能です。

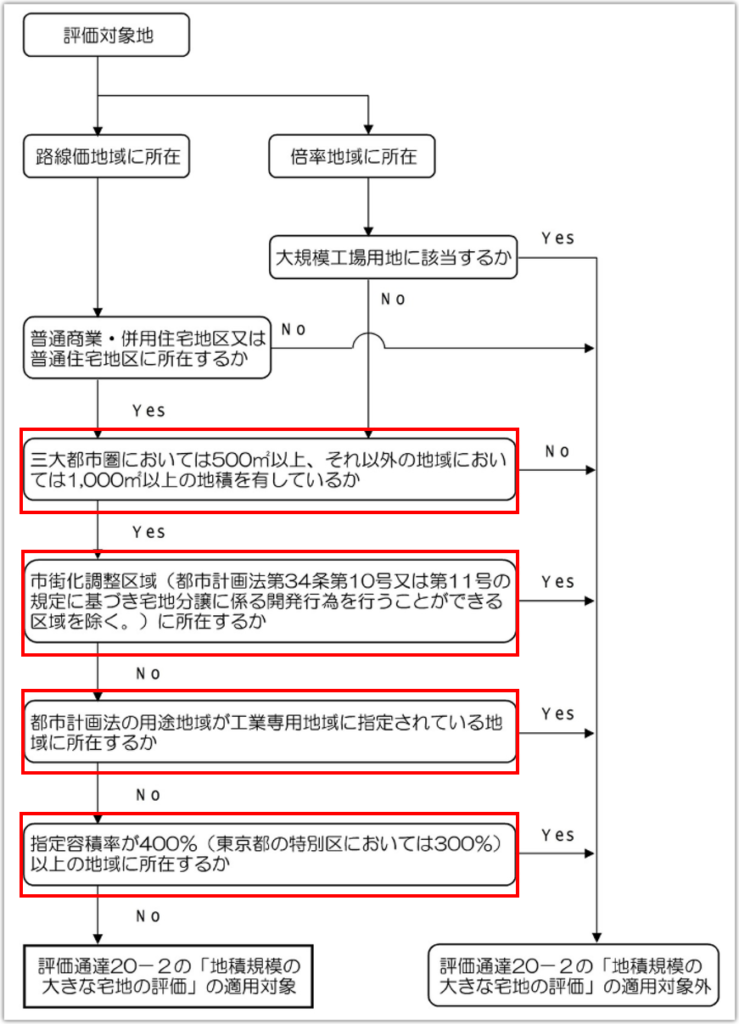

どんな土地が地積規模の大きな宅地か?

1.こんなフローチャートで判別します。

これでは難しいので、ポイントだけ見ていくことにしましょう。

フローチャートは難しく書いてありますが、簡単に言うと、次の①から④のいずれかに該当する宅地は対象外となるということです。

- 市街化調整区域に所在する宅地

- 用途地域が工業専用地域内の宅地

- 容積率が400%(東京都の特別区においては300%)以上の地域内の宅地(要するに商業系)

- 大規模工場用地に指定されている宅地(5万㎡以上の工業用地として使いなさい。ナゴヤドームぐらい。)

つまり、一般的な住宅街にある大きな宅地は、おおむね「地積規模の大きな宅地」に該当し、相続税課税額の評価減ができるとご理解ください。

【地積規模の大きな宅地のイメージ】

2.こんな土地が該当(イメージしてください。)

- 大きな自宅敷地

- 大きめの賃貸アパート、賃貸マンションが建っている土地

- 路線価が敷設されている田、畑、山林、原野、雑種地

- 大きな月極駐車場

3.では、「地積規模が大きい」とはどのぐらいのものか

面積の要件は、以下のとおりとなります。

- 三大都市圏においては500㎡以上の宅地

- 三大都市圏以外の地域においては1,000㎡以上の宅地

※関西では、和歌山県以外の府県では、だいたいの市町村が三大都市圏内です。

※著しく省略しているので、「地積規模の大きな宅地」に該当するかは、個別でしっかりと判断する必要があります。

評価方法

以下の計算式によって評価します。

そしてポイントとなる、「規模格差補正率」は、以下の方法で求めます。

| 三大都市圏 | B | C |

|---|---|---|

| 500㎡以上1,000㎡未満 | 0.95 | 25 |

| 1,000㎡以上3,000㎡未満 | 0.90 | 75 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 225 |

| 5,000㎡以上 | 0.80 | 475 |

| 三大都市圏以外 | B | C |

|---|---|---|

| 1,000㎡以上3,000㎡未満 | 0.90 | 100 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 250 |

| 5,000㎡以上 | 0.80 | 500 |

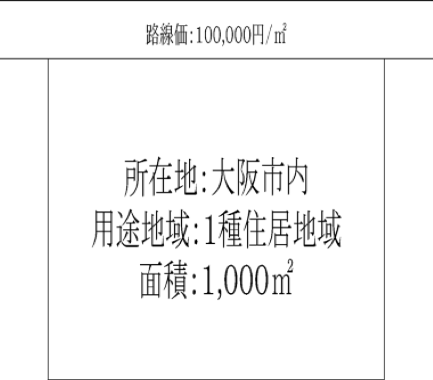

具体的な計算例

次のような地積規模の大きな宅地を例にとります。

【手順】

①大阪市内の1種住居地域なので、「三大都市圏」に該当。

②面積が1,000 ㎡で、500 ㎡以上なので、「地積規模の大きな宅地」に該当。

③数値を以下の算式にあてはめます。

↓

④答え 0.78

⑤評価額を求めます。

路線価:100,000 円 × 規模格差補正率:0.78 × 1,000 ㎡=78,000,000 円

※単純に評価額を求めると、路線価:100,000 円 × 1,000 ㎡ = 100,000,000 円

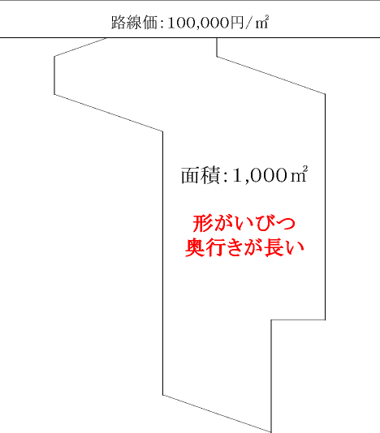

形がいびつ、奥行きが長い、といったマイナス評価をする場合もあります。

手続きの手順

不動産鑑定士に、鑑定評価書や意見書の作成をお願いし、以下の手順で確定申告や更正(還付)の請求を行います。

【手続きの手順】

①相続人との面談

⇒相続税申告書を見ながら、相続不動産についてヒアリング。

②法務局調査

⇒謄本、公図、地積測量図、建物図面等を取得。

③現地調査

⇒減価要因がないか調査。

④市役所等の調査(用途地域、道路等の確認)

⇒行政上、建物建築上の減価要因がないか調査。

⑤不動産鑑定評価書・意見書・土地評価明細書の作成

⇒申告時に税務署へ提出する書類を作成。

⑥確定申告または更正の請求(税理士でも可能)

⇒⑤の書類を添付し、税務署に確定申告または更正請求。

更正の請求には、期限があります。

更正の請求には期限があり、期限を過ぎると、相続税の還付は受けられません。

更正の請求が可能な期間は、

●平成23年2月2日以降に相続が発生した場合:相続発生日から5年10か月以内

となっています。

また、5年10ヶ月になる直前からだと、準備に時間がかかって期間内に間に合わない可能性があります。もし1日でも期限を過ぎてしまうと、分かっていても、いっさい請求できません。

TAKUTO INVESTMENTではオーナー様皆様のお考えの投資プランに合わせて無理のない投資プランをご提案いたします。また、融資先のご紹介など投資前からのご相談だけではなく物件管理や大規模修繕のご計画などオーナー様の不安を解消できるようバックアップして参りますので、ぜひお気軽にお問合せください。

譲渡所得税を節税したい方必見!!

譲渡所得税を節税したい方必見!! アパート経営などの不動産投資の初期費用はいくらかかる?~4種類の税金についても解説~

アパート経営などの不動産投資の初期費用はいくらかかる?~4種類の税金についても解説~