不動産投資におけるサラリーマンの与信枠とは?与信枠がどのように決まるのかを解説!

不動産投資を行う上で、金融機関からの融資を受けることが一般的です。

しかし、金融機関は無尽蔵に融資をしてくれるわけではありません。

「与信枠」というものがあり、個々によって融資額の上限があります。

近年、サラリーマンの方で不動産投資に取り組む方が増えてきています。ただ、ご自身の与信枠がどのくらいなのかを知らない方が多いのも事実です。

不動産投資を行う上では、いくらまでなら借りられるのかを事前に把握しておく必要があります。

こちらの記事では、与信枠がどのようにして決まるのかを解説していきます。

【目次】

①不動産投資における与信枠とは?

②サラリーマンの与信枠はどのようにして決まる?

(1)年収

(2)勤務先・勤続年数

(3)投資する不動産の価値

③与信枠ギリギリまで借りると返済が厳しくなる可能性も

④まとめ

①不動産投資における与信枠とは?

不動産投資における与信枠は、「この人にはこれだけのお金を貸しても大丈夫だろう」といった融資の限度額になります。

金融機関は、お金を貸す際に「利息」をつけます。その利息で収益を上げているといっても過言ではありません。

どんどん貸してしまえば・・・と思うかも知れませんが、貸したお金が返って来なくてはお話になりません。

金融機関にとっては、貸したお金がきちんと返ってくることが大前提です。

与信枠に影響を与えるファクターとしては、職業・勤務先・勤続年数・役職などの社会的な立場や、年収や保有金融資産などの経済的な余裕などがあります。

つまり、お金を貸してもらう人の社会的及び経済的な信用度に比例して上下してくるものなのです。

②サラリーマンの与信枠はどのようにして決まる?

どの金融機関であっても、間違いなく判断に使われる基準です。

不動産投資は、資産家や医師などの高所得者だけがやっているものではありません。

近年では、サラリーマンの方で不動産投資を始める方が増えてきています。

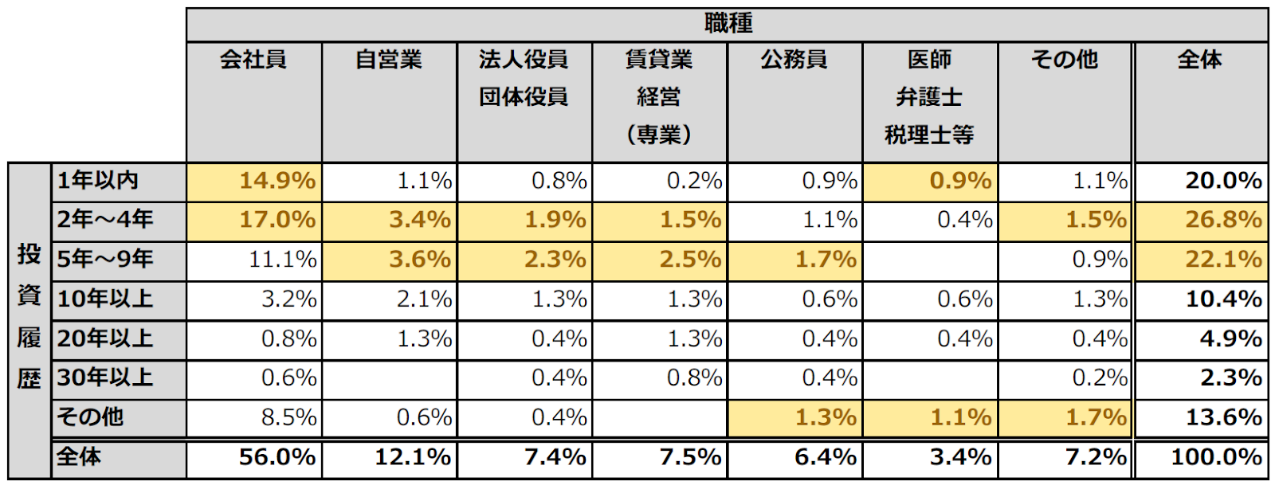

下記の表をご覧ください。

出典:不動産投資と収益物件の情報サイト健美家(けんびや)

サラリーマンで不動産投資を行うための年収は、一般的には500万円が1つの目安であるといわれています。もちろん年収が高ければ、融資額も増額も期待できます。

しかし、他の条件も含めての判断になるということを覚えておきましょう。

金融機関にとって、「貸したお金がきちんと返ってくるか」という点において、勤務先や金属年数も大切な判断の基準になります。

勤務先については、業種・資本金の額・売上の規模など、将来に渡って倒産するリスクが低いかどうかを見られます。

一般的には、公務員や医師、それなりの規模の会社に勤務している会社員の属性は高くなります。

反対に、業績の影響を直接受けてしまう個人商店などを営んでいる方は、上記の方々と比較すると、金融機関からの評価は少々低くなります。

また、勤続年数については、長ければ長いほど評価が高くなります。

反対に転職の回数が多いケースや、転職後間もない方については、金融機関からの評価が低くなる可能性があります。

一般的には、勤続年数3年~5年以上の方であれば、きちんと評価してもらえる可能性が高いです。

東京一部の上場企業に10年間勤め、年収も800万円あって他に借り入れなども特になく、個人の属性としては全く問題がないはずなのに、融資が下りない・・・こんな方が、稀にいらっしゃいます。

不動産投資で融資を引き出すためには、「投資する不動産の価値」も重要になってくるのです。

なぜでしょうか。

不動産投資において、ローンを組む際には投資物件自体を担保に入れているからです。

万が一、家賃収入が入ってこないなどの理由でオーナーから金融機関へのローン返済が滞ってしまったとします。

滞納続き、返済がどうにもならなくなってしまった場合には、金融機関は物件を売却し、そのお金でローン返済に充当するのです。

よって、「誰も欲しがらないような物件=売却して現金化できないような物件」では、金融機関側からの評価が低くなってしまうのです。

また、物件自体の持つ収益力も見られています。

つまり、きちんと入居者がつき、毎月家賃収入をしっかり得られるかということです。これが出来ないと、将来的に返済が滞るリスクがあるからです。

このため、 このあたりに、問題があるといくら個人的な属性が良くても、融資が下りない可能性があります。

このあたりに、問題があるといくら個人的な属性が良くても、融資が下りない可能性があります。

そのため、融資をきちんとしてもらえるような物件の選定も重要となってくるのです。

なお各金融機関において、何をどの程度見て属性の判断を行っているのか、という具体的な基準をオープンにはしていません。

金融機関が独自で基準を定めているケースもあります。あくまで、参考程度にしていただけると幸いです。

③与信枠ギリギリまで借りると返済が厳しくなる可能性も

さて、サラリーマンの与信枠はどのくらいになるのでしょうか。

一般的には、年収の10倍程度まで可能であると言われています。

年収500万円の方であれば、5000万円までといった形です。

しかし、個人の属性や物件の持つ属性によっては、年収の7倍~8倍程度に変動することもあります。

例として、年収500万円の方が与信枠ギリギリの5,000万円を地方銀行で金利2.3%、35年ローンで借りたとしましょう。

月々の返済額は173,432円、年間にすると2,081,184円となります。

年収500万円といっても、全てが可処分所得ではありません。

年収から、所得税・住民税をはじめとした税金や、健康保険・雇用保険などの保険料を天引きされるので、手取り額としては300万円台後半となります。

一か月あたりにすると、30万円強です。

この中から、ご自身の家の家賃や食費、水道光熱費を払っていく形となります。

家賃収入でローン返済額は賄えるようにシミュレーションをされると思いますが、この他にも固定資産税・都市計画税の税金や管理費・修繕積立金などのランニングコストを見込まなくてはなりません。

また、万が一空室になってしまい思うような家賃収入を得られなくなってしまうとご自身の給与等からローン返済を行わなければならないため、与信枠ギリギリまで借りるのではなく、多少余裕をもった返済計画が必要であるといえるでしょう。

また、金融機関から融資を受ける際には、金利も重要になってきます。

金融機関によって多少異なりますが、メガバンクで借りると金利は1%台前半~中盤、地方銀行であれば、1%台後半~2%台後半、信用金庫になると2%台~3%台程度が目安となります。

この1%を侮ってはいけません。下記をご覧ください。

となります。

となります。

金利が1%違うだけで、大きく返済額が異なるため借り入れ金利は重要となるのがご理解いただけると思います。

④まとめ

近年、サラリーマンの方で不動産投資に取り組む方が増えていることを受けて、サラリーマンの与信枠について解説してきました。与信枠自体がどのようなものであるか、また与信枠がどのようにして決まるのかをご理解いただけたでしょうか。

実は、サラリーマンは社会的な信用が比較的高く、ご自身が想定されているよりも大きな金額の融資を受けることが出来る可能性があります。

ただ、限界まで借りると月々の返済が厳しくなることも想定されますので、今後不動産投資を考えているサラリーマンの方は、与信枠限界まで借りるのではなく、返済計画に多少余裕を持たせた借り入れをしていただくことをオススメします。

TAKUTO INVESTMENTではオーナー様皆様のお考えの投資プランに合わせて無理のない投資プランをご提案いたします。また、融資先のご紹介など投資前からのご相談だけではなく物件管理や大規模修繕のご計画などオーナー様の不安を解消できるようバックアップして参りますので、ぜひお気軽にお問合せください。

生命保険を活用した相続税対策の7つのメリットとは?

生命保険を活用した相続税対策の7つのメリットとは?  【公正証書遺言】完全公開!作り方とメリット 【家族信託】相続対策のツールとして活用を

【公正証書遺言】完全公開!作り方とメリット 【家族信託】相続対策のツールとして活用を