金融機関の種類とローン審査、金利の特徴

目次

①金融機関の種類と難易度や金利の高低

②都市銀行のローンは好条件だが・・・

③地方銀行から選択肢に入れるのがベター

④信用金庫・信用組合は親身になって相談に乗ってくれる金融機関

⑤日本政策金融公庫は『投資』ではなく『事業』の視点で判断する

⑥ノンバンクを制する者は不動産投資を制する

⑦実際に金融機関に足を運んで相談してみよう

①金融機関の種類、難易度の高さ、金利の低さ

不動産を購入するためには、よほどのお金持ちでないかぎり金融機関からローンを受ける必要があります。自己資金が少ないからと言って何も悲観することはありません。

不動産投資は、金融機関のローンを活用することによるレバレッジ効果こそ、大きなメリットになるのです。金融機関のローンを活用することで、運用できる金額が大きくなり、投資効率を高めることができます。不動産投資で利益を積み上げていく上で、銀行からの借入「金利」は重要な要素の一つです。

というのも、低金利で借りる事が出来れば、総支払額が安くなるだけでなく、キャッシュフローも安定するからです。

もしあなたが1億円の物件を購入する時に、金利が1%違うと総支払額で※約1,500万円もの差が出ます。(※借入金1億円、支払期間25年、元利均等返済、金利を1.5%と2.5%で比較したとき)

金利が見過ごせない要因である事は一目瞭然です。

まずは、それぞれの金融機関の特徴と、ローンの目安を確認していきます。

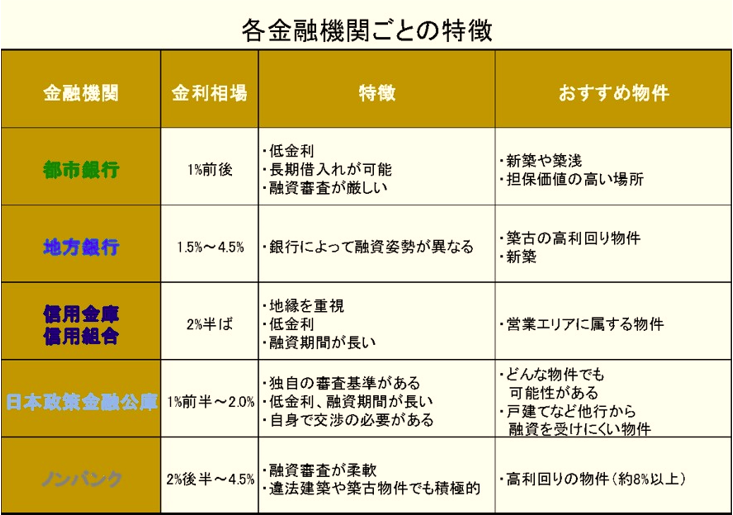

金融機関の種類は、大きく次の5つに分けられます。

それぞれに特徴がありますが、ローンを受けるための難易度の高さ、金利の低さは、概ね以下のような順番になります。

- 全国に支店がある都市銀行

- 各都道府県にある地方銀行

- 地元に密着した 信用金庫・信用組合

- 日本政策金融公庫

- ノンバンク

既にお気づきの方も多いとお思いますが、メジャーな金融機関(大きい金融機関)ほど、ローンを受けるためのハードルは高くなりますが、その分、”条件のいいサービス”を受けることができるのです。

ここで言う、”条件のいいサービス”とは、金利の低さを意味します。

②都市銀行のローンは好条件だが・・・

都市銀行とは、俗に言うメガバンク(以下:メガバンクとする)で不動産投資のローンを開設するための条件は非常に高いことを、まずは理解しなければなりません。

メガバンクには明確な定義はありませんが、一般的には、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行の4行をメガバンクと定義します。

メガバンクの特徴としては日本全国に支店があるため、基本的にはどのエリアでも、不動産投資のローンを組むことができます。

また前述した通り、ほかの金融機関と比較して金利が低いことも特徴です。

例えば、他の地方銀行だと1%代後半~2%台、ノンバンクだと3%以上の金利となることが多いですが、都市銀行の場合は1%台の金利でローンが通ることも珍しくありません。

一方で、ローンの金利条件がいいということは、その分審査条件が厳しいことを意味します。

メガバンクの好条件を引き出すためには、極めて社会属性の高い人に限られているというのが、不動産投資のローンにおける実情なのです。

あくまで参考程度にしていただきたいのですが、個人属性として年収2,000万円以上、金融資産3,000万円以上はないと審査の土俵に上がることすらできないとも言われています。

それくらいメガバンクの不動産投資ローンは厳しく、高い属性の方、ギガ大家と呼ばれるような、限られた不動産投資家しか利用できない敷居の高い金融機関です。

③地方銀行から選択肢に入れるのがベター

地方銀行は、各都道府県内に本店を構え、その都道府県を営業基盤としている銀行です。

地方銀行の特徴としては、都市銀行ほどローン金利は低くありませんが、それでも1%代後半からの不動産投資ローンを受けられる可能性が残っています。

現実的な話として、個人投資家が最も低い金利で不動産投資のローンを活用したいのであれば、地方銀行からローンを受けることを目指しましょう。

地方銀行は、個人投資家が使うローンとしては最高峰の位置づけだと認識しても過言ではありません。

また、個人属性による審査も、都市銀行ほどは厳しくはありません。

④信用金庫・信用組合は親身になって相談に乗ってくれる金融機関

信用金庫、信用組合は、一般の給与所得者にとっては、馴染みの薄い金融機関かもしれませんが、不動産投資ローンを計画する上で決して侮れない存在です。

信用金庫は、銀行とは異なり株式会社ではありません。利益そのものを優先するのではなく、会員となる地域の方々の利益を優先する姿勢の金融機関になります。

信用組合も同じく協同組織の金融機関ですが、根拠法や会員(組合員)資格が信用金庫とは異なります。

信用金庫も信用組合も地域に根付いた金融機関です。

不動産投資ローンを活用するには、その地域に居住しているか、その地域に対象不動産がないと不動産投資のローンを受けることができません。(こことても重要です。)

『地域に根付いた金融機関』この言葉の意味を少し考えてみたいと思います。

『地域に根付いている』ということを逆手にとって考えてみて下さい。

例えば、あなたの親戚や近しい知り合いの方が、信用金庫、信用組合と取引をしているとしましょう。

信用金庫、信用組合の姿勢としては、地域に根付いた金融機関で地域社会の利益が優先されます。

つまり、縁故取引に対しては寛容な姿勢を持っているということになります。

もし、あなたの周りの方で、信用金庫や信用組合の不動産投資ローンを利用しているのであれば、そのツテを利用することもできる金融機関となります。

また、一度取引実績ができると、その後、新たな不動産投資を始める際に、ローン締結がテンポよく有利に働くケースが多いです。

担当営業もビジネスライクというよりも、条件面の相談含めた様々な相談に親身になって相談してくれます。

不動産投資をこれから始める方は、居住地または、対象不動産の地域の信用金庫に相談しながら良好な関係を構築してみることは決して悪いことではありません。

⑤日本政策金融公庫は『投資』ではなく『事業』の視点で判断する

日本政策金融公庫は100%政府出資の政策金融機関で、他の銀行とは大きな違いがあります。

※日本政策金融公庫

国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫の3つが統合され、2008年に発足した金融機関です。

それは、国民生活の向上を目的としている金融機関になるため、不動産投資におけるローンにおいても他の金融機関とは一線を画した方針があるようです。

この一線を画した方針が、以下になります。

- 個人属性が重要視されにくい

- 事業という視点で審査する

1つ目の『個人属性が重要視されにくい』についてですが、例えば、他の金融機関ではローン審査が通らなかった個人事業主や専業主婦、高齢者においても、審査が通る可能性があるということです。

そして、2つ目の『事業という視点で審査する』という点が重要になるのですが、これまでお伝えした一般の金融機関よりも、不動産投資に事業性が求められる傾向にあるのです。

具体的には、不動産投資(投資)ではなく、不動産賃貸業、つまり賃貸業という”事業”に対してローンを許可する(融資する)という考え方になります。

当然ですが、『不動産賃貸業』という事業に対してローンを許可するため、日本政策金融公庫へのローン申請については、事業計画書の作成が必要になってきます。

この事業計画書をしっかり作り込むことが、ローンを通す重要な要素だとも言われているのです。

事業計画書の例(日本政策金融公庫)

金利条件については、ローン審査のハードルが低いにもかかわらず、金利は1%台~ 2%台といった低金利でお金を借りることがで きます。また金利は、固定金利を採用しているので、金利上昇の心配がない点も非常にうれしいポイントです。

審査基準も比較的寛容で、金利も高くないような好条件でありながら、比較的小規模な案件に対しても積極的に取り組んでくれます。

これは、従来の不動産投資という考え方ではなく、事業として成長していくことを念頭に考えているという姿勢の表れだと考えられます。

事前に作成する事業計画書など、超えなければならない壁はありますが、非常に良心的な対応をしてくれますので、はじめて不動産投資に挑戦する投資家にとっては、とても心強い存在であることは間違いありません。情報収集を兼ねて、お近くの政策金融公庫に足を運んでみることをおすすめします。

⑥ノンバンクを制する者は不動産投資を制する

最後は『ノンバンク』についてです。

ノンバンクと聞くと、”サラ金”を連想しあまりよいイメージを持たれていない方も多いと思いますので、ノンバンクについて少し説明したいと思います。

ノンバンクは、通常の金融機関とは異なり預金の受け入れをしていません。主な業務はお金を貸すことで、与信業務に特化した金融機関です。

ノンバンクの特徴は金利が高いことです。

各社、金利条件は異なりますが、3%台~4%といった金利でローンを通しているところが目立ちます。

ローン金利が高いということは、特に初めて不動産投資をする方にとっては、完全にデメリットのように感じるかもしれません。しかし、一概にデメリットとは言い切れない部分もあるのです。

ノンバンクを利用するメリットは大きく以下になります。

- 審査スピードが早い

- 違法建築や築古物件に対しても積極的

このように、一般の金融機関では審査が下りにくいような物件に対しても積極的な姿勢を見せてくれるノンバンクは、視点を変えれば融通の利く金融機関だと評価することができます。

個人属性によるハードルも高くはありませんし、物件の収益性のみで評価してくれるケースもあります。

初心者にとっては、少し心理的なハードルが高い金融機関になるかもしれませんが、上手に活用することでとても重宝できる金融機関だと言えるでしょう。

低い利回りの物件を低金利で運用するよりも、高利回りの物件を高金利で運用する方がキャッシュフローを出せるケースも多々ありますので、しっかりとシュミレーションをしながら、戦略を立てることが必要です。

これから不動産投資をはじめるあなたは『ノンバンク』という先入観だけで敬遠することなく、ノンバンクを上手に活用することで投資の選択肢を広げることが大切になってくるのです。

最後に、金融機関の種類とそれぞれの特徴を図にまとめました。

⑦実際に金融機関に足を運んで相談してみよう

これまでお伝えしてきたことは、あくまで一般的な相場です。信用金庫や政策金融公いけません。

最終的には、投資先の不動産、本人の属性、事業計画の内容、不動産投資に対する熱意などによって審査結果は変わってきます。

インターネットでもある程度の情報は掲載されていますが、金融機関の担当者と直接話をすることで様々な事が見えてきます。もしかしたら、ローン審査に自信をつけられるかもしれませんし、場合によっては様々な課題が見つかるかもしれません。

『百聞は一見にしかず』で、実際に金融機関の担当者と話しをする機会はとても貴重な経験になることでしょう。

最初は緊張するかもしれませんが、「はじめて相談する」ことをきちんと伝えれば、金融機関の方も親切丁寧な対応をしてくれるはずです。

まずは、小さな一歩ですが、はじめの一歩を踏み出すことによって、不動産投資家としての活動がはじまるのです。

TAKUTO INVESTMENTではオーナー様皆様のお考えの投資プランに合わせて無理のない投資プランをご提案いたします。また、融資先のご紹介など投資前からのご相談だけではなく物件管理や大規模修繕のご計画などオーナー様の不安を解消できるようバックアップして参りますので、ぜひお気軽にお問合せください。

不動産投資ローン事前審査では、何が必要? 審査項目や期間などをまとめて解説

不動産投資ローン事前審査では、何が必要? 審査項目や期間などをまとめて解説 住宅ローン支払い中に、不動産投資ローンは利用できるのか?

住宅ローン支払い中に、不動産投資ローンは利用できるのか?