タワーマンションの固定資産税が改正に!税制改正後の計算方法のご紹介

今回はタワーマンションの固定資産税についてお話しいたします。

1.タワーマンションの固定資産税が改正されました

平成29年度の税制改正により、新築タワーマンションにかかる固定資産税の課税率が変更されることになりました。

マンションの固定資産税については、階に関係なく各部屋の専有面積の割合により固定資産税が決定されていました。

そのため、上層階ほど、賃貸した時の賃料が多いのに同じ固定資産税を払っているなど不公平を感じる方がいらっしゃるため、平成29年に以下のような法改正が行われました。

平成29年1月2日以降に新築された、60m超えのいわゆる、居住用超高層建築物(タワーマンション)の平成30年度以後の年度分の固定資産税に適用されます。

図に記載されているように、全体の固定資産税は変わらないですが、

上層階に行くほど高くなり、半分あたりの26階で補正前の固定資産税より高くなります。

(専有部分の天井の高さ、付帯設備の違いや、仕上部分の程度によって、多少ことなります。)

2.税制改正後の計算方法

次は税制改正後の計算方法をご紹介いたします。

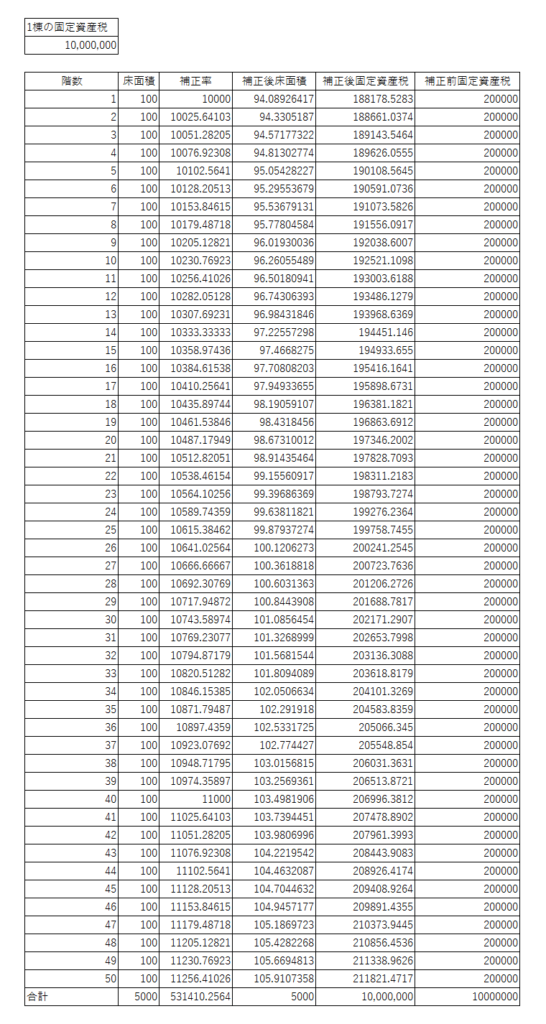

この税額の出し方ですが、補正率という各階ごとの専有面積に乗ずる数値があります。

■補正率の計算式

補正率=専有部の床面積×(100+(10/39)×(その専有部のある階数―1))

たとえば上記の図に記載しております、2階を例にしますと

2階の補正率=100×(100+(10/39)×(2-1))=10025.64103となります。

この補正率に人の居住用の延べ床面積からそれ以外の床面積を控除した数値を乗じて補正率の合計で除した数値が補正後の床面積になります。

■補正後の床面積の計算式:

補正後の床面積=(居住用の延べ床面積―それ以外の専有部分の床面積)×補正率÷補正率の合計

2階を例に出しますと、

2階補正後の床面積=5000×10025.64103÷531410.2564=94.3305187。

そして1棟に係る固定資産税に補正後の床面積の延べ床面積の割合を乗じて数値が専有部分に係る固定資産税になります。

■補正後固定資産税の計算式:

補正後固定資産税=1棟の固定資産税×補正後床面積÷補正後延べ床面積

2階を例に出しますと

2階の補正後固定資産税=10000000×94.3305187÷5000=188661.0374となり、税額は100円未満が切り捨てになるため、2階の補正後の固定資産税は188,600円となります。

ただし、

区分所有者全員が独自の補正方法を市町村長に申し出をし、当該申し出が適当と認められたらその方法で行うことができます。

不動産取得税に対しても、平成29年4月1日以後に新築された居住用超高層建築物(タワーマンション)で平成30年4月1日以後の取得に課される不動産取得税に同様の補正が適用されます。

また、詳しい内容に関しては、専門の税理士などにご相談ください。

TAKUTO INVESTMENTではオーナー様皆様のお考えの投資プランに合わせて無理のない投資プランをご提案いたします。また、融資先のご紹介など投資前からのご相談だけではなく物件管理や大規模修繕のご計画などオーナー様の不安を解消できるようバックアップして参りますので、ぜひお気軽にお問合せください。

2022年問題とその背景にある生産緑地法の改正のポイントとは

2022年問題とその背景にある生産緑地法の改正のポイントとは